個人賠償責任保険のよくある質問まとめ

現在、単体の個人賠償責任保険として販売されることは少なく、自動車保険や火災保険などの特約として加入することが増えています。

その影響もあって一般的ではなく馴染みがないため、個人賠償責任保険に関連するよくある質問をまとめてみました。

質問1)個人賠償責任保険に加入する必要はありますか?

毎月の掛け金が200円前後で1億円の補償が受けられるので、おすすめの保険になります。

ただ、すでに自動車保険や火災保険、自転車保険、医療保険などの特約として加入している可能性があります。

さらに、契約者本人だけでなく配偶者や子供、同居の親族も補償されるため、家族名義の保険でも加入していないか確認する必要があります。

詳細については、 個人賠償責任保険に入るべき? をご覧ください。

質問2)重複加入した場合はどうなりますか?

生命保険や医療保険などと同じように、個人賠償責任保険でも重複加入することは可能です。

しかも、2つ以上の保険に加入すると、保険金の上限金額はアップします。

たとえば、1億円の保険2つに加入すると、合計で2億円まで補償されるようになります。

ただし、1億円の賠償責任が必要になっても、2つの会社からそれぞれ1億円ずつの合計2億円もらえるわけではありません。

1億円の事故であれば、2つの保険会社から合計で1億円の支払い(例えば5,000万円ずつ等)になります。

つまり、それぞれの上限金額を超えない限り、受け取れる補償金額は変わらないことになります。

一方、1つの保険会社にまとめたほうが毎月の保険料が安くなるので、できるだけ重複加入しないほうが良いといえそうです。

詳細については、 賠償責任保険に重複加入した場合 をご覧ください。

質問3)賠償金額の上限はいくら設定すべきか?

万が一のときに受け取れる金額をいくらに設定するすべきか、どの保険でも加入時に悩むことの1つです。

生命保険や自動車保険はもちろん、医療保険でも入院時の保険金が毎日5,000円するか1万円するかで事故時の補償が大きく変わってきます。

できるだけ大きな補償金にしておきたいところですが、通常は補償を上げると毎月の掛け金も上がって負担が増すので難しいところです。

ただ、個人賠償責任保険の場合は補償金額を多くしてもあまり掛金が変わらない特徴があります。

最低でも1億円以上の保険は加入したいところですが、より安心な2億円や3億円、無制限でもそれほど掛金が変わらないので検討の価値はありそうです。

詳細については、 保険金の上限はいくら必要なのか? をご覧ください。

質問4)レンタル品を壊しときは補償される?

個人賠償責任保険は他人のモノを壊したり汚してしまったときにも補償されます。

ただし、レンタル品については対象外となっているため注意が必要です。

別途、受託物賠償責任保険に加入する必要があるため、 レンタル品の破損や紛失、盗難は補償される? をご覧ください。

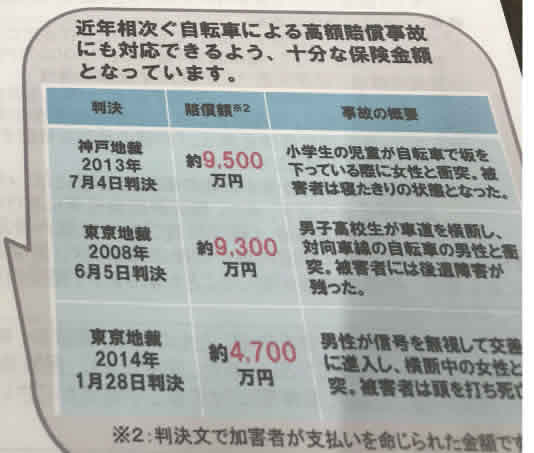

質問5)自転車保険との違いは?

自転車保険も加害者になったときの補償が受けられます。

個人賠償責任保険との違いは、契約者本人のケガが対する補償があるかどうかになります。

一般的に、自転車保険は契約者本人のケガに対する補償がついており、その分だけ保険掛け金が高くなっています。

詳細については、 自転車保険との違いは? をご覧ください。

質問6)1ヶ月だけ加入することはできますか?

楽天市場で販売されている 超かんたん保険の日常賠責プラン月払い なら1ヶ月だけで加入できます。

月払いで190円と安価ですが、保険加入方法が少し煩雑で、クレジットカードとスマホ決済の楽天ペイが必要になります。

また、クレジットカード会員専用保険であれば、月払いのため1ヶ月だけで解約することができます。

詳細については、個人賠償責任保険は1日や1ヶ月だけ加入できるのか?をご覧ください。

質問7)借家人賠償責任保険との違いは?

個人賠償責任保険はスキー・スノーボードやスーツケース、DVDといったレンタル品は補償外となっています。

賃貸住宅についても借りているモノに該当するため、火事や水漏れなどで自宅を汚してしまった場合でも対象外になります。

一方、借家人賠償責任保険は賃貸住宅の修復費用を保険限度額まで補償してくれる保険になります。住宅の修復には費用がかかるケースも多いので、もし借りることがあれば兼用したいところです。

詳細については、 借家人賠償責任保険との違いは? をご覧ください。

- 賠償責任保険が下りるケース

- 賠償責任保険の支払事例

- 賠償責任保険で支払われないケース

- 賠償責任保険の免責(自己負担金)

- 賠償責任保険の解約について

- 単体販売で無制限の賠償責任保険は?

- 自動付帯するクレジットカードは?

- 何歳まで賠償責任保険に加入できるのか?

- 認知症の親の賠償責任は補償される?

- 電車を止めたときの賠償責任は補償される?

- 飼い犬が他人に噛みついたときは?

- 台風や地震などの自然災害による責任は?

- 仕事中の賠償責任は補償される?

- 個人賠償責任保険は短期加入できるのか?

- 事故が起こったときの請求方法は?

- 賠償責任補償に特約加入できる保険は?

- 個人賠償責任保険の切り替えについて

- 個人賠償責任保険のよくある質問まとめ