保険金の上限はいくら必要なのか?

日常生活における過失に対して、その賠償金を補償してくれる個人賠償責任保険。

自転車事故をはじめ、子供の過失やペットによる危害、 スポーツや運動中の事故など様々なケースで対応してくれます。

さらに、契約者本人に加えて、配偶者や子供、家族も補償対象と範囲が広く、 掛金も小額なので万が一に備えて加入しておきたいところです。

ただ、生命保険などその他の保険全てにいえることですが、 受け取れる保険金をいくらに設定するかは難しいところです。

今回、賠償責任保険に加入できるカード会員専用保険において、 賠償責任保険の上限をいくらにすべきか検討してみることにしました。

被保険者の対象範囲

最初に、補償対象になる人についてですが、

契約者本人、配偶者、同居の家族、別居の未婚の子などとなっています。

(

賠償責任保険が下りるケース

参照

)

これだけ対象となる人が多いと、誰がいつどんな事故を起こすのか、 万が一のときを想定するのは難しいかもしれません。

自分自身が自転車で加害者になるかもしれませんし、 子どもが友達にケガをさせたりペットが他人に危害を与える可能性もあります。

そのため、別の視点から検討する必要がありそうです。

賠償責任の判例

続いて、これまでに実際の裁判所で出された賠償命令から、 実際に必要になりそうな保険金額を調べてみたいと思います。

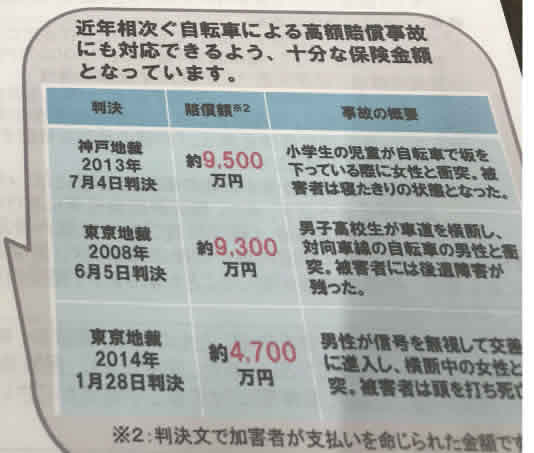

まずは、過去の高額賠償命令判決を調べてみました。

- 約9,500万円 自転車の男子小学生と歩行者の接触事故

(2013年・神戸地裁) - 約9,300万円 自転車の男子高校生と自転車の男性会社員の衝突

(2008年・東京地裁) - 約6,000万円 キャッチボール中の小学生のボールが他の子に当たる事故

(2008年・東京地裁) - 約2,300万円 ゴルフ場でのミスショットが他プレーヤーの頭に直撃

(2007年・大阪地裁)

やはり、物損よりも人身事故のほうが高額賠償判決になることが多く、 もっとも高額な賠償判例で1億円近い賠償命令が出ています。

また、未成年の子供が起こした事故であっても、 監督義務を怠ったとして親に対して賠償命令が出されています。

このことから、最低でも1億円の保険金は必要といえそうです。

保険金請求の回数

原則として、保険契約の期間中であれば何回でも保険金を請求できます。 (保険によって異なる可能性もあるので、契約時に重要事項説明書などをご確認ください)

また、1回の事故における保険金額上限のため、 契約期間中に何回請求してもその都度上限金額まで支払われます。

たとえば、保険金1億円の賠償責任保険に加入している場合、 1億円の事故を3回起こしても3回とも1億円を受け取れることになります。

そのほかに、1回目7,000万円、2回目8,000万円というケースでも、 2回目で合計1億円を超えますが3,000万円に減額されることはなく、 請求通り8,000万円、2回の合計で1億5,000万円が受け取れます。

ただし、三井住友海上火災保険の「重要事項のご説明」には、 以下のように明記されています。

「著しく保険金請求の頻度が高い(例:同種の携行品を1年以内に2回以上請求)など、 加入申込人相互間の公平性を損ねる保険金支払いまたはその請求があった場合は保険期間終了後、継続加入できないことがあります。」

通常の請求であれば問題ないと思われますが、 度を超えた保険金請求は更新できなくなる恐れがあります。

保険金上限額による掛金アップ

JCBカードおよびイオンカード、セゾンカードは保険金1億円で固定なので、 上限金額を変更できる三井住友VISAカードで比較してみます。

| カード・保険名 | 1億円 | 2億円 | 3億円 |

|---|---|---|---|

| 三井住友VISAカード ポケット保険 自由設計コース |

190円/月 | 200円/月 | 210円/月 |

| JCBカード トッピング保険 |

210円/月 | - | - |

| イオンカード 日常生活賠償プランC |

270円/月 | - | - |

| セゾンカード ご迷惑安心プラン |

300円/月 | - | - |

保険によって付帯サービス(示談交渉代行、生命保険など)が違いますが、 三井住友VISAカードであれば差額10円/月で1億円アップすることができます。

( クレジットカード会員限定で加入できる賠償責任保険 参照 )

保険金が無制限の保険

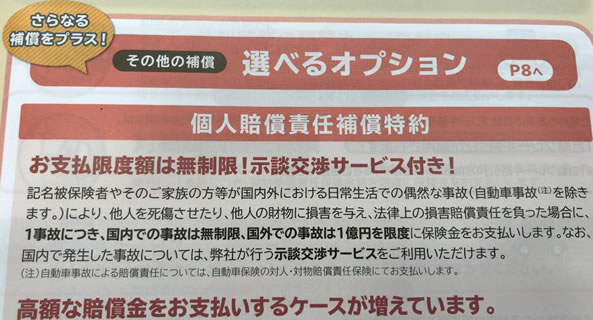

自動車保険の特約であれば、 保険金が無制限の賠償責任保険 に加入できます。

おとなの自動車保険 や損保ジャパン日本興亜のクルマの保険など、 通販型の自動車保険であればオンラインで加入手続き可能となっています。

自動車保険の特約でも保険金が無制限になっている以外はほぼ同等で、 家族も補償対象、示談交渉を代行してくれるサービスも用意されています。

保険の掛け金は加入者によって違ってきますが、

およそ年額2,000円程度とカード保険と同じくらいになりそうです。

(三井住友VISAカードの保険金3億円は月額210円×12ヶ月=年額2,520円)

実際の掛け金については契約者によって異なる可能性があるため、 おとなの自動車保険 などで見積もりしてみる必要があります。

まとめ

これまでの高額賠償判決から考えると、 万が一のときに備えて保険金1億円は確保しておきたいところです。

加入しておけば保険契約期間中なら何回でも請求できるので、 高額賠償が連続した場合でも対応できます。(そんなに事故を起こしたくありませんが(^^;)

ただ、事故時の過失割合や賠償相手などの状況によって、 これまでの判例よりも高額になる可能性もあります。

自動車保険なら おとなの自動車保険 で無制限にできるほか、 三井住友VISAカードなら差額10円/月で2億円にアップできることを考えると、 過剰になるかもしれませんが上限金額アップも検討したいところです。

三井住友カードはネット上から保険金額をカンタンに変更できるので、 当面は1億円にしておいて状況に応じて後から2億円に上げることも可能です。

- 賠償責任保険が下りるケース

- 賠償責任保険の支払事例

- 賠償責任保険で支払われないケース

- 賠償責任保険の免責(自己負担金)

- 賠償責任保険の解約について

- 単体販売で無制限の賠償責任保険は?

- 自動付帯するクレジットカードは?

- 何歳まで賠償責任保険に加入できるのか?

- 認知症の親の賠償責任は補償される?

- 電車を止めたときの賠償責任は補償される?

- 飼い犬が他人に噛みついたときは?

- 台風や地震などの自然災害による責任は?

- 仕事中の賠償責任は補償される?

- 個人賠償責任保険は短期加入できるのか?

- 事故が起こったときの請求方法は?

- 賠償責任補償に特約加入できる保険は?

- 個人賠償責任保険の切り替えについて

- 個人賠償責任保険のよくある質問まとめ